Popüler Etiketler

İş Hukuku İşçilik Alacak ve Tazminatlarının Hesaplanması

Yargıtay İçtihatları ve Yasal Mevzuat Çerçevesinde Teknik Analiz

Türk iş hukuku sisteminde işçi ve işveren arasındaki ilişkinin maddi sonuçları, özellikle iş sözleşmesinin sona ermesiyle birlikte karmaşık bir hesaplama sürecini beraberinde getirmektedir. Bu süreçte alacak kalemlerinin hangi ücret üzerinden hesaplanacağı, hangi kesintilerin yapılacağı ve hangi faiz türlerinin uygulanacağı hususu, sadece yasal mevzuatla değil, aynı zamanda Yargıtay’ın yerleşik içtihatlarıyla şekillenen teknik bir uzmanlık alanıdır. Bireysel iş hukukunun temelini oluşturan bu hesaplamalar, arabuluculuk sürecinde tarafların doğru teklifler sunabilmesi ve mahkeme aşamasında hak kayıplarının önlenmesi açısından hayati bir öneme sahiptir. İşçilik alacakları genel olarak tazminat niteliğindeki alacaklar ve ücret niteliğindeki alacaklar olmak üzere iki ana kategoriye ayrılmakta; her bir kategorinin kendi içinde farklı parametreleri bulunmaktadır.

Kıdem Tazminatının Hesaplanmasında Esas Alınan Kriterler ve Süreç Analizi

Kıdem tazminatı, işçinin emeğinin ve sadakatinin bir karşılığı olarak, 1475 sayılı İş Kanunu’nun halen yürürlükte olan 14. maddesi uyarınca düzenlenen en temel işçilik alacağıdır. Bu tazminatın hesaplanmasında iki ana değişken bulunmaktadır: işçinin kıdem süresi ve giydirilmiş son brüt ücreti. Kıdem tazminatı hakkının doğabilmesi için işçinin aynı işverene bağlı işyerlerinde en az bir tam yıl çalışmış olması şarttır.

Kıdem Süresinin Tespitinde Dikkate Alınan Dönemler ve Kesintiler

İşçinin kıdem süresi hesaplanırken, işe başladığı tarihten itibaren iş sözleşmesinin devamı süresince geçen her tam yıl için otuz günlük ücret tutarı esas alınır ve bir yıldan artan süreler de oranlanarak hesaba dahil edilir. Ancak kıdem süresinin hesaplanması göründüğü kadar basit bir takvim hesabı değildir. Yargıtay uygulamalarına göre, iş sözleşmesinin askıda kaldığı haller kural olarak kıdem süresinden sayılmaktadır; zira madde metninde fiilen çalışılan süre değil, iş akdinin devam ettiği süre esas alınmıştır. Bununla birlikte, 6356 sayılı Kanun uyarınca grev ve lokavtta geçen süreler iş sözleşmesi askıda olsa dahi kıdem süresine dahil edilmez.

Uygulamada sık karşılaşılan bir diğer durum ise işçinin raporlu olduğu sürelerdir. Yargıtay, ihbar süresine ilave olarak altı haftayı aşan raporlu istirahat sürelerinin kıdeme esas sürede dikkate alınmayacağını belirtmektedir. Benzer şekilde, ücretsiz izinler, tutukluluk ve hükümlülükte geçen süreler de kıdem hesabında dışlanır. Mevsimlik işlerde ise sadece fiilen çalışılan dönemler kıdeme eklenirken, yıl içinde on bir ayı aşan çalışmalar mevsimlik iş niteliğinde kabul edilmeyerek tüm yıl üzerinden hesaplama yapılır. Kısmi süreli çalışan işçilerde ise kıdem süresi tespit edilirken, sadece çalışılan günler değil, tam süreli işçiler gibi sözleşme süresinin tamamı dikkate alınmaktadır.

Hesaplamada Kullanılan Giydirilmiş Ücret Kavramı ve Tavan Uygulaması

Kıdem tazminatı hesaplamasında esas alınan ücret, işçinin son “giydirilmiş brüt ücreti”dir. Giydirilmiş ücret; işçinin çıplak brüt ücretine, işçiye sağlanan ve süreklilik arz eden para veya para ile ölçülmesi mümkün akdi ve kanuni menfaatlerin eklenmesiyle elde edilir. Bu kapsamda yemek yardımı, yol ödeneği, yakacak yardımı, ikramiye, bayram harçlığı ve giyecek yardımı gibi ödemeler giydirilmiş ücretin bir parçasıdır. Ancak arızi nitelikteki primler, fazla çalışma ücretleri, hafta tatili ücretleri ve işyerinde kullanılmak üzere verilen iş eşyaları giydirilmiş ücret hesabında dikkate alınmaz.

Önemli bir teknik ayrıntı olarak, ayni yardımlar (örneğin bizzat sunulan yemek) bordrolaştırılmadığı için brüte çevrilmeksizin doğrudan net tutar üzerinden eklenirken; nakdi yardımlar brüte çevrilerek çıplak brüt ücrete eklenmelidir. Hesaplanan bu toplam giydirilmiş brüt ücretin bir günlük tutarı, işçinin kıdem süresiyle çarpılır. Ancak bu noktada “kıdem tazminatı tavanı” devreye girmektedir. 1475 sayılı Kanun uyarınca, yıllık miktar en yüksek devlet memuruna bir hizmet yılı için ödenecek emeklilik ikramiyesini geçemez. 2026 yılı başı itibarıyla bu tavanın önemli ölçüde arttığı görülmektedir.

| Dönem | Kıdem Tazminatı Tavanı (TL) | Vergi Kesintisi |

| 01.07.2024 – 31.12.2024 | 41.828,42 | Binde 7,59 Damga Vergisi |

| 01.01.2025 – 30.06.2025 | 46.655,43 | Binde 7,59 Damga Vergisi |

| 01.07.2025 – 31.12.2025 | 53.919,68 | Binde 7,59 Damga Vergisi |

| 01.01.2026 – 30.06.2026 | 64.948,77 | Binde 7,59 Damga Vergisi |

Kıdem tazminatından sadece damga vergisi kesilir; gelir vergisi ve SGK prim kesintisi yapılmaz. Gecikme faizi olarak ise “mevduata uygulanan en yüksek faiz” uygulanır ve faiz başlangıcı iş sözleşmesinin fesih tarihidir.1

İhbar ve Kötüniyet Tazminatlarının Teknik Detayları ve Kesinti Rejimi

İhbar tazminatı, belirsiz süreli iş sözleşmesini feshetmek isteyen tarafın, kanunda öngörülen bildirim sürelerine uymaması halinde karşı tarafa ödemek zorunda olduğu bir tazminattır. Bu tazminat da kıdem tazminatı gibi işçinin son “giydirilmiş brüt ücreti” üzerinden hesaplanır. İhbar tazminatı hesaplanırken işçinin kıdemine göre belirlenen 2, 4, 6 veya 8 haftalık bildirim sürelerine karşılık gelen ücret tutarı baz alınır.

İhbar tazminatı hesabında kıdem tazminatından farklı olarak herhangi bir tavan sınırlaması bulunmamaktadır; dolayısıyla işçinin gerçek giydirilmiş ücreti ne kadar yüksek olursa olsun hesaplama bu tutar üzerinden yapılır. Ancak vergilendirme açısından ihbar tazminatı daha ağır bir yükümlülüğe tabidir. Kıdem tazminatı gelir vergisinden muaf iken, ihbar tazminatından hem damga vergisi hem de kademeli gelir vergisi kesintisi yapılır. SGK primleri ve işsizlik sigortası fonu kesintileri ise bu tazminattan yapılmamaktadır.

Kötüniyet tazminatı ise iş güvencesi kapsamında olmayan (örneğin 30’dan az işçi çalıştıran işyerlerinde) işçilerin, iş sözleşmelerinin dürüstlük kuralına aykırı bir şekilde feshedilmesi durumunda söz konusu olur. Bu tazminat, işçinin bildirim süresinin üç katı tutarında belirlenir ve hesaplama mantığı, esas alınacak ücret türü ve yapılacak kesintiler bakımından ihbar tazminatı ile tamamen aynı prosedürleri takip eder. İhbar ve kötüniyet tazminatlarında faiz türü yasal faizdir ve temerrüt tarihi itibarıyla işlemeye başlar.

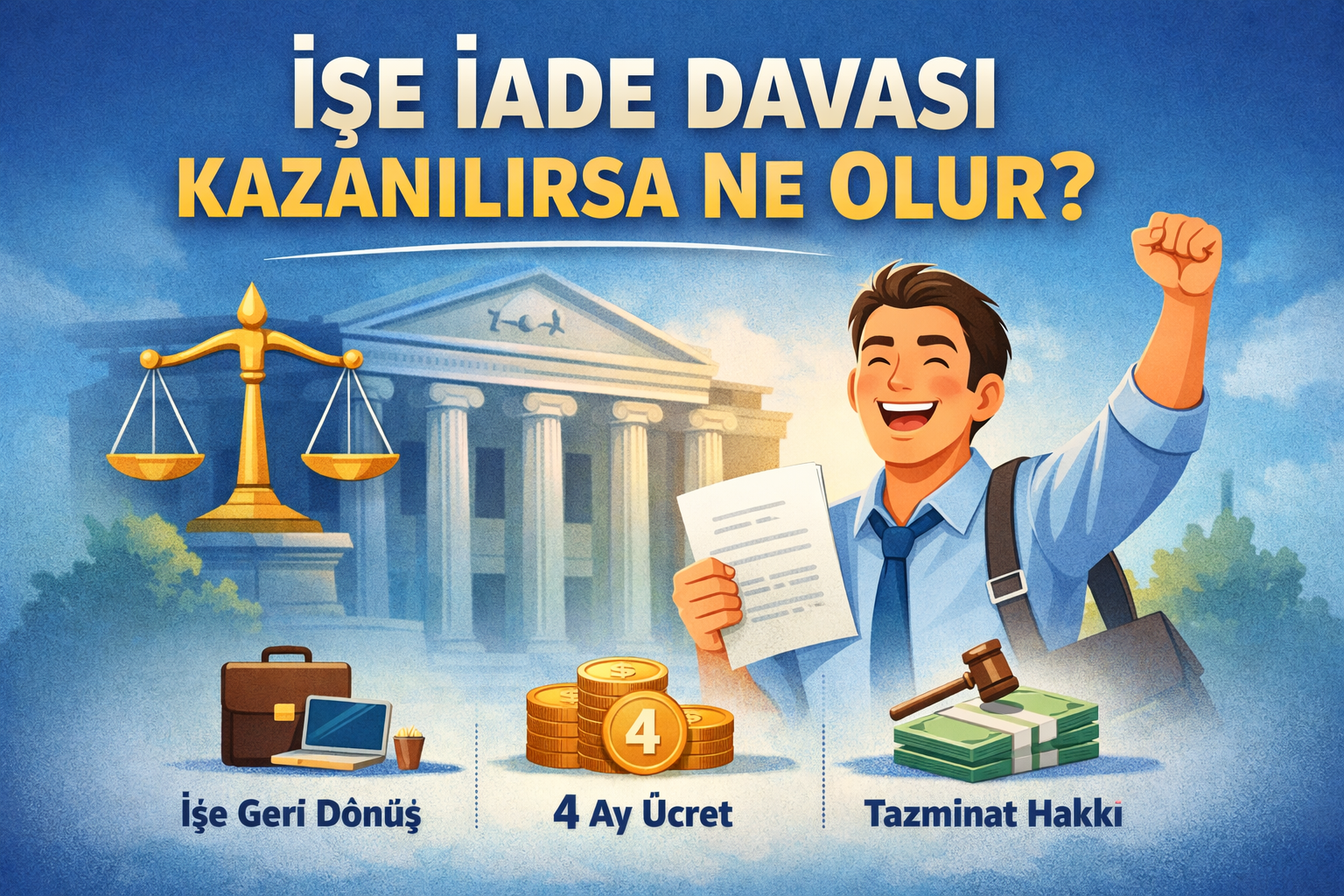

İş Güvencesi Hükümleri Kapsamında İşe Başlatmama Tazminatı ve Boşta Geçen Süre Ücreti

Feshin geçersizliği ve işe iade davası süreçleri, işçiye iki farklı maddi hak tanımaktadır. Bunlardan ilki olan işe başlatmama tazminatı, işverenin mahkeme kararına rağmen işçiyi işe geri almamasının bir yaptırımıdır. İkincisi olan boşta geçen süre ücreti ise davanın devamı süresince işçinin mahrum kaldığı ücretleri telafi etmeyi amaçlar.

İşe Başlatmama Tazminatının Yeni Hesaplama Metodu

2018 yılında yürürlüğe giren 7036 sayılı Kanun ile işe başlatmama tazminatının hesaplanmasında köklü bir değişikliğe gidilmiştir. Artık bu tazminat, kararın kesinleştiği tarihteki değil, “dava tarihindeki brüt çıplak ücret” esas alınarak parasal olarak belirlenmektedir. Mahkeme, işçinin kıdemine göre 4 ila 8 ay arasında bir tazminat miktarı tayin eder. Örneğin, beş yıla kadar kıdemi olanlar için genellikle 4 ay, on beş yıl ve üzeri olanlar için 6 ay alt sınır olarak kabul edilmektedir.

Bu tazminat kalemi gelir vergisinden muaftır ve üzerinden sadece damga vergisi kesilir. SGK primi ve işsizlik sigortası kesintisi de yapılmaz. Faiz başlangıcı ise işçinin işe iade başvurusuna rağmen işverenin sessiz kaldığı bir aylık sürenin sonu veya açıkça reddettiği başlatmama tarihidir. Faiz oranı ise yasal faizdir.

Boşta Geçen Süre Ücreti ve Sosyal Güvenlik Kesintileri

Boşta geçen süre ücreti, davanın kesinleşmesine kadar geçen süre için işçiye en fazla dört aya kadar ödenen bir alacaktır. Bu alacak teknik olarak “ücret” niteliğinde kabul edildiği için hesaplamada işçinin “giydirilmiş brüt ücreti” esas alınır. Ancak işçi fiilen çalışmadığı için fazla mesai, hafta tatili çalışması veya satış primi gibi sadece fiili çalışmaya bağlı haklar bu giydirilmiş ücrete dahil edilmez.

Boşta geçen süre ücretinden SGK işçi payı (%14), işsizlik sigortası işçi payı (%1), kademeli gelir vergisi ve damga vergisi olmak üzere tüm yasal kesintiler yapılır. 2018 sonrası davalarda bu alacak da dava tarihindeki ücret üzerinden parasal olarak hüküm altına alınmaktadır. Faiz oranı, bir ücret alacağı olması nedeniyle “mevduata uygulanan en yüksek faiz”dir.

Fazla Çalışma Ücretinin Hesaplanması ve Yargıtay’ın Çalışma Süresi Kriterleri

Fazla çalışma ücreti, iş hukukunda hesaplanması en zorlayıcı ve ispatı en tartışmalı kalemlerden biridir. Hesaplamanın temeli, haftalık 45 saati aşan çalışmaların tespitine dayanır. Ancak günlük 11 saati aşan çalışmalar da haftalık 45 saat dolmasa dahi fazla çalışma olarak kabul edilmektedir.

Ara Dinlenmeleri ve Fiili Çalışma Süresinin Tespiti

Hesaplamaya başlamadan önce işçinin fiili çalışma süresinden ara dinlenmelerinin düşülmesi şarttır. İş Kanunu madde 68 uyarınca ara dinlenmeleri çalışma süresinden sayılmaz. Yargıtay’ın yerleşik içtihatlarına göre ara dinlenmesi süreleri şu şekilde belirlenmektedir:

- 4 saat ve daha kısa süreli işlerde 15 dakika,

- 4 saatten fazla ve 7,5 saate kadar (dahil) işlerde 30 dakika,

- 7,5 saatten fazla süreli işlerde en az 1 saat.

Ancak Yargıtay, 11 saati aşan çalışmalarda ara dinlenmesinin en az 1,5 saat, 14 saat ve üzerindeki çalışmalarda ise en az 2 saat kabul edilmesi gerektiğini belirtmektedir. Özellikle 24 saat çalışıp 24 saat dinlenen (veya 48 saat dinlenen) işçilerde, 24 saatlik sürenin tamamı çalışma süresi olarak kabul edilmez; genellikle 10 saatlik bir dinlenme/uyku payı düşülerek fiili çalışma 14 saat üzerinden hesaplanır.

Saatlik Ücret ve Zamlı Hesaplama Mantığı

Fazla çalışma ücreti “çıplak brüt ücret” üzerinden hesaplanır.1 Giydirilmiş ücret bileşenleri bu hesaba dahil edilmez. Bir saatlik fazla çalışma ücretini bulmak için şu matematiksel formül uygulanır:

Saatlik Normal Ücret =Aylık Brüt Ücret/225

Saatlik Fazla Çalışma Ücreti = Saatlik Normal Ücret x1,5

Buradaki 225 katsayısı, haftalık 45 saatlik çalışmanın aya vurulmuş halidir (45 saat x 4 hafta + hafta tatilleri dahil aylık ortalama). Fazla çalışma ücretinden SGK primleri, işsizlik sigortası, gelir vergisi ve damga vergisi kesilir. Eğer fazla çalışma sadece tanıkla ispatlanmışsa, Yargıtay tarafından toplam tutardan genellikle %30 oranında bir “hakkaniyet indirimi” yapılır. Faiz türü “mevduata uygulanan en yüksek faiz”dir.

Hafta Tatili ve Ulusal Bayram ve Genel Tatil (UBGT) Ücretlerinin Hesaplanması

Hafta tatili ve genel tatillerde yapılan çalışmalar, işçinin dinlenme hakkının ihlali niteliğinde olduğu için ek bir ücretlendirme gerektirir. Her iki alacak kalemi de “çıplak brüt ücret” üzerinden hesaplanır.

Hafta Tatili Ücretinin Özellikleri

İşçi, yedi günlük bir zaman dilimi içinde kesintisiz en az yirmi dört saat dinlenme hakkına sahiptir. Hafta tatilinde çalışan bir işçiye, aylık maktu ücretine ek olarak çalıştığı her hafta tatili günü için 1,5 günlük ilave ücret ödenir. Başka bir deyişle, o gün çalışmasa zaten 1 yevmiye alacak olan işçi, çalıştığında toplamda 2,5 yevmiyeye hak kazanmış olur. Hafta tatili çalışması eğer haftalık 45 saati aşıyorsa, bu aşan kısım için fazla çalışma hükümleri uygulanır; ancak genellikle hafta tatili alacağı tek başına bu zamlı haliyle hüküm altına alınır.

Ulusal Bayram ve Genel Tatil (UBGT) Ücreti

2429 sayılı Kanun’da belirtilen bayram ve genel tatil günlerinde çalışan işçiye, tatil yapmayıp çalışması karşılığında ayrıca bir günlük tam ücreti ödenir. Yani işçi o gün çalıştığı için toplamda 2 yevmiye elde eder. UBGT çalışmaları için hafta tatilinde olduğu gibi %50 zamlı bir hesaplama kanunda açıkça öngörülmemiştir; ancak bu çalışmalar haftalık 45 saati aşarsa fazla mesai kapsamında değerlendirilebilir. UBGT ve hafta tatili alacaklarından da tüm yasal kesintiler (SGK ve Vergi) yapılır ve faiz olarak mevduata uygulanan en yüksek faiz işletilir.

Yıllık Ücretli İzin Ücretinin Hesaplanması ve Sona Ermeye Bağlı Statüsü

Yıllık ücretli izin, iş sözleşmesi devam ederken kullanılan bir dinlenme hakkıdır; ancak sözleşme sona erdiğinde kullanılmayan izin süreleri “yıllık izin ücreti” alacağına dönüşür. Bu alacağın hesaplanmasında iş sözleşmesinin sona erdiği tarihteki “son çıplak brüt ücret” esas alınır.

İzin süreleri işçinin kıdemine göre şu şekilde belirlenir:

- 1 yıldan 5 yıla kadar (5 yıl dahil): 14 gün,

- 5 yıldan fazla 15 yıldan az: 20 gün,

- 15 yıl (dahil) ve daha fazla: 26 gün.

Yıllık izin ücretinden SGK primleri, işsizlik sigortası, gelir vergisi ve damga vergisi kesilmektedir. Önemli bir ayrım olarak, Yargıtay yıllık izin ücretini İş Kanunu 32. maddesi anlamında tam bir “ücret” olarak kabul etmediği için, bu alacağa “yasal faiz” uygulanır. Faiz başlangıcı ise iş sözleşmesinin sona erdiği tarihtir.

Teknik Vergilendirme ve Kesinti Parametreleri (2025-2026 Görünümü)

İşçilik alacaklarının brütten nete hesaplanmasında kullanılan vergi ve prim oranları, nihai ödenecek tutarı doğrudan etkilemektedir. 2026 yılı için öngörülen parametreler, özellikle yüksek gelirli çalışanlar için kümülatif vergi matrahının önemini ortaya koymaktadır.10

| Kesinti Türü | Oran (%) | Uygulandığı Alacaklar |

| SGK İşçi Payı | 14 | Ücret, Fazla Mesai, UBGT, Hafta Tatili, Boşta Geçen Süre |

| İşsizlik Sigortası | 1 | Ücret, Fazla Mesai, UBGT, Hafta Tatili, Boşta Geçen Süre |

| Gelir Vergisi | 15-40 | İhbar, Ücretler (Kademeli Matrah) |

| Damga Vergisi | 0,759 | Tüm Tazminat ve Alacaklar |

Bu tablo ışığında, tazminatların (Kıdem, İşe Başlatmama) SGK priminden muaf olduğu; ancak ücret niteliğindeki tüm kalemlerin brüt tutarından yaklaşık %15 oranında bir prim kesintisi yapıldıktan sonra kalan tutar üzerinden gelir vergisi hesaplandığı unutulmamalıdır.

Faiz Türleri ve Zamanaşımı Sürelerine İlişkin Sentez Analiz

İşçilik alacaklarında faiz ve zamanaşımı, alacağın miktarını ve talep edilebilirliğini belirleyen kritik unsurlardır. Yargıtay’ın faiz türleri konusundaki ayrımı, alacağın “ücret” veya “tazminat” olmasına göre şekillenir.

Faiz Türlerine Göre Tasnif

Kıdem tazminatı, fazla çalışma, hafta tatili, UBGT ve boşta geçen süre ücreti için kanun “mevduata uygulanan en yüksek faiz” oranını öngörmüştür. Buradaki en yüksek faiz, kamu bankaları ile sınırlı olmayıp özel bankaların fiilen uyguladığı en yüksek yıllık vadeli mevduat faizidir.1 Buna karşılık, ihbar tazminatı, kötüniyet tazminatı, işe başlatmama tazminatı ve yıllık izin ücreti için “yasal faiz” uygulanır.

Zamanaşımı Süreleri ve Muacceliyet

İş Kanunu’na 2017 yılında eklenen ek madde 3 ile kıdem, ihbar, kötüniyet ve işe başlatmama tazminatları ile yıllık izin ücreti için zamanaşımı süresi beş yıl olarak belirlenmiştir. Fazla mesai, hafta tatili ve UBGT gibi periyodik ücret alacakları da zaten beş yıllık zamanaşımına tabidir. Zamanaşımı, tazminatlarda ve yıllık izinde iş sözleşmesinin feshiyle; ücretlerde ise her ayın sonunda o ücretin muaccel olmasıyla işlemeye başlar.

Sonuç ve Genel Değerlendirme

Türk iş hukuku uygulamasında işçilik alacaklarının hesaplanması, her bir kalem için farklı bir ücret bazının (çıplak/giydirilmiş) ve farklı yasal kesintilerin uygulandığı teknik bir süreçtir. Kıdem ve ihbar tazminatları işçinin sosyal haklarını da içeren giydirilmiş brüt ücret üzerinden hesaplanırken, fazla çalışma ve tatil ücretleri işçinin temel emeğini temsil eden çıplak brüt ücret üzerinden hesaplanmaktadır. 2018 sonrası işe iade tazminatlarının dava tarihindeki ücret üzerinden parasal olarak belirlenmesi, yargılama sürecindeki belirsizlikleri azaltmış olsa da enflasyonist ortamda işçi lehine güncellemeleri zorunlu kılmaktadır. 2026 yılı için belirlenen yüksek kıdem tazminatı tavanı (64.948,77 TL), özellikle kıdemli çalışanların haklarının korunması açısından önemli bir bariyer teşkil etmektedir. Tüm bu hesaplamalarda Yargıtay’ın “ara dinlenmesi”, “hakkaniyet indirimi” ve “mevduat faizi” konusundaki hassas kriterleri, mahkemeler ve bilirkişiler için temel rehber niteliğindedir.

Avukat İlker Kılıç/ Bursa

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}